7月17日,八马茶业股份有限公司(下称“八马茶业”)于1月17日向港交所递交的招股书满6个月失效配资平台网址,意味着港股IPO进程被按下了“暂停键”。若八马茶业在往后3个月内更新财务数据、补充最新信息并重新提交申请,即可延续审核状态。

多次冲击IPO无果

事实上,八马茶业上市之路充满坎坷,这已是其第4次冲击资本市场受挫,前3次均折戟A股。

早在2013年,八马茶业就踏上了资本市场的征程,计划在深交所中小板上市,却未能如愿。2021年,申报深交所创业板IPO,历经三次问询、三轮招股书更新,最终在临审前撤回材料。2022年,转战深交所主板,又以“考虑到资本市场及监管环境的变化导致公司上市时间表存在不确定性”为由终止了上市申请。

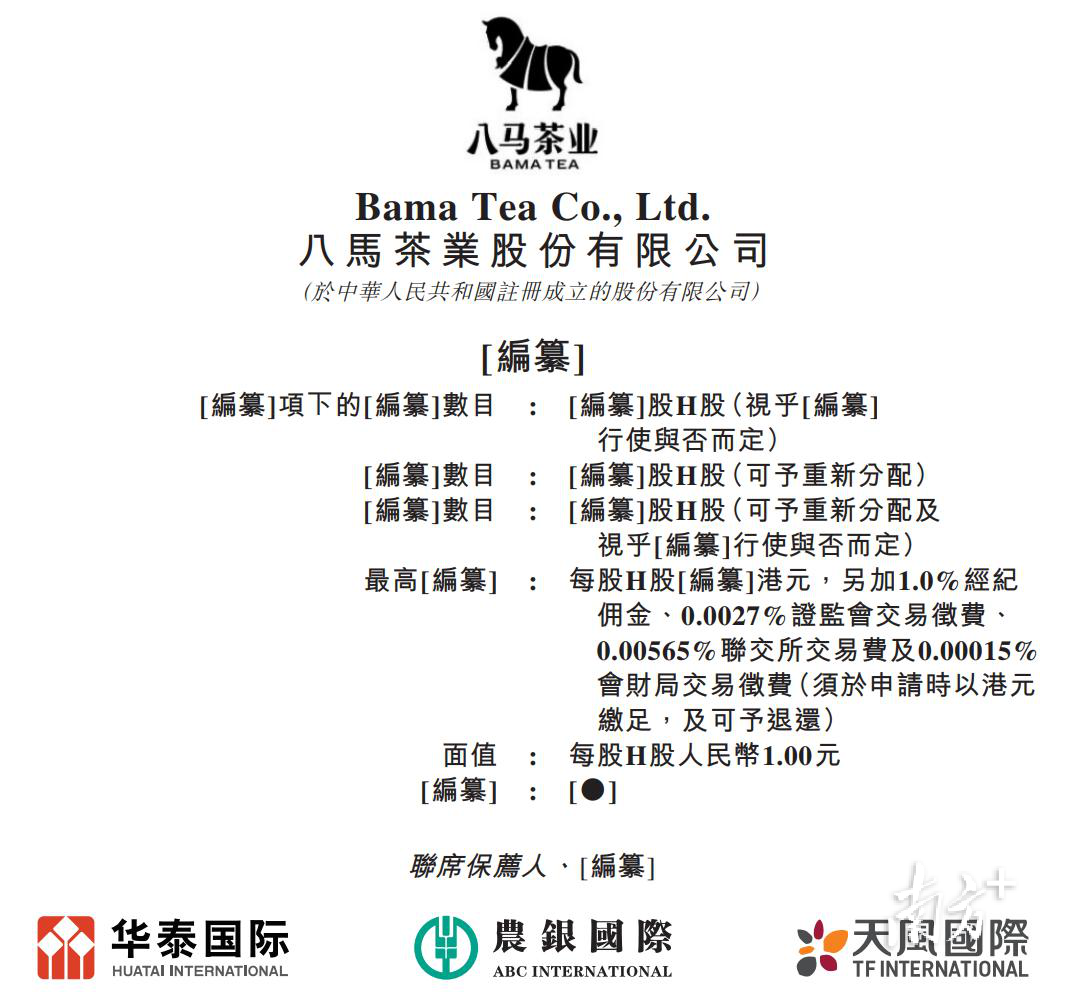

今年1月17日,多次冲刺A股IPO无果后,八马茶业转道港股市场,向港交所递交了上市申请,华泰国际、农银国际、天风国际担任联席保荐人。招股书递交后,八马茶业被要求补充信息,包括公司历次增资、股权转让价格及定价依据等。

此次转向港股市场,本被视为八马茶业资本化进程的新契机,然而短短6个月后,招股书失效再让上市之路蒙上阴影。

业绩与经营问题并存

根据官网信息,八马茶业源自百年制茶世家,是中国茶叶连锁领先品牌、高端茶市场领先品牌。截至2024年10月31日,全国连锁店超3500家。从公开数据来看,八马茶业具备一定的上市底气。据招股书,八马茶业是中国高端茶市场的领导者、高端中国茶领域销量第一名、中国最具知名度的茶品牌。

但深入分析其财务数据,问题却不容小觑。业绩方面,八马茶业在2022年、2023年及2024 年前三季度营收和净利润保持增长,但营收及净利增速均明显放缓。具体来看,2022-2024年前三季度,八马茶业的营收分别为18.18亿元、21.22亿元、16.47亿元;净利润分别为1.66亿元、2.06亿元、2.08亿元,动力明显不足。

在经营模式上,八马茶业高度依赖线下布局和加盟商。2024年前三季度线下渠道收入占比约70%,是线上渠道的2倍有余,向加盟商销售产品的收入构成了营收的“半壁江山”。然而,向加盟商销售产品毛利率低,2024年前三季度仅46%。

此外,八马茶业还存在研发投入不足的问题。2022-2024年前三季度,其销售及营销开支占营收比例超30%,广告与宣传开支累计6.66亿元,而研发成本占营收比例仅0.45%-0.61%,“重营销轻研发” 的模式不利于产品创新和长期竞争力的提升。

上市难成行业痛点

曾闯关A股的茶企均铩羽而归——3月,中国茶叶主板IPO审核终止,长达近5年的资本化征途停歇;日前,改道港股上市的澜沧古茶公布年报,2024年亏损额达3.08亿元,创下五年来最差业绩。

中国是茶叶的发源地,拥有全球最大的茶产量和饮茶群体。但超千亿的茶叶市场规模下,上市难成茶企痛点。回溯八马茶业的资本化征程,过往上市审核中曾被提出诸多疑问。2021年创业板审核,三次问询其加盟模式合理性;2022年主板审核,重点关注其关联交易的公允性易。此外,八马茶业的股东出资问题也被提及。这些问题,恰恰是八马茶业多次冲击资本市场未果的关键症结。

此次招股书失效后,八马茶业仍有3个月的时间补充材料重新申报,但其面临的挑战远超“更新数据”本身。资本化道路本就不易的茶行业中,八马茶业能否突破困境迈向资本市场,答案或许就藏在它对“规模与风险”的平衡之道。

采写:南方农村报记者 伍咏言

图片:八马茶业官网、网络配资平台网址

配资指数提示:文章来自网络,不代表本站观点。

相关文章

热点资讯